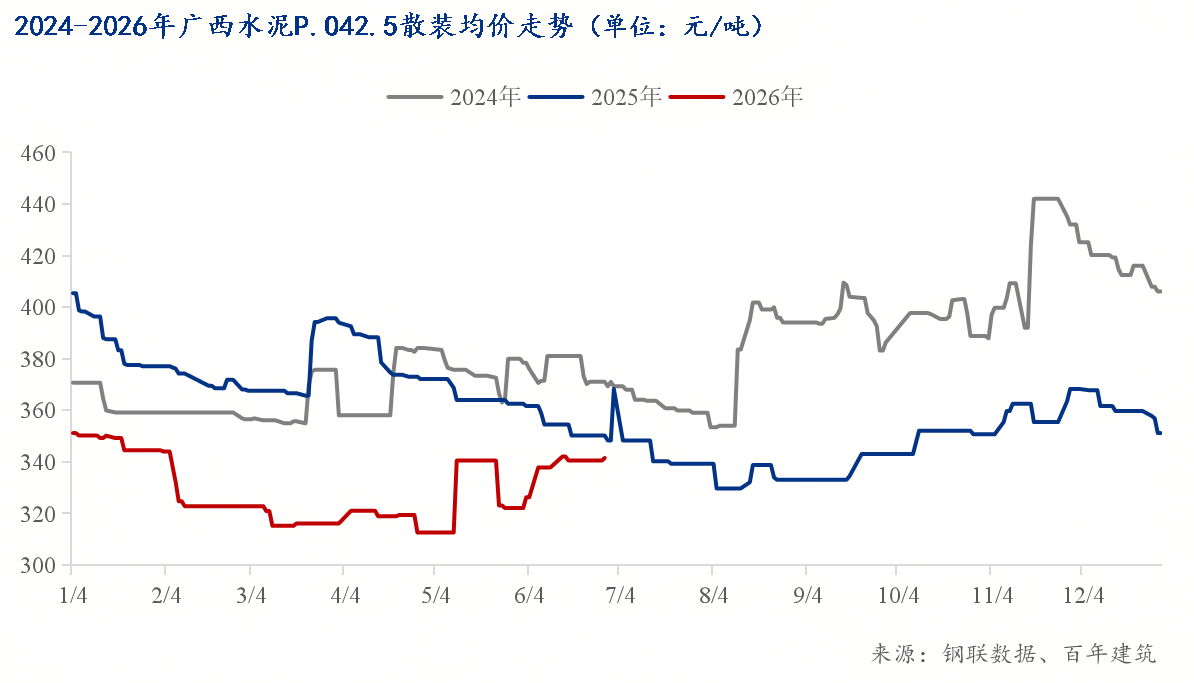

6月广西水泥市场受极端天气及需求萎缩影响,P.O42.5散装均价环比下跌约5.8%,同比下跌约23.6%,处于近年低位。样本企业出库量同比骤降超五成,尽管1-5月产量同比下降10.2%且上半年累计错峰停窑达87天,但库存仍保持高位。成本端烧结煤均价同比上涨约36%,支撑企业挺价意愿。展望7月,随着南深高铁、平陆运河等重点项目推进及雨季结束,需求有望边际回暖。供给端自7月2日起全省推涨40元/吨并启动新一轮错峰生产,供给实质性收缩。在成本高压、供给收缩及需求修复预期下,预计7月广西水泥价格将筑底反弹,但需关注涨价落地情况。

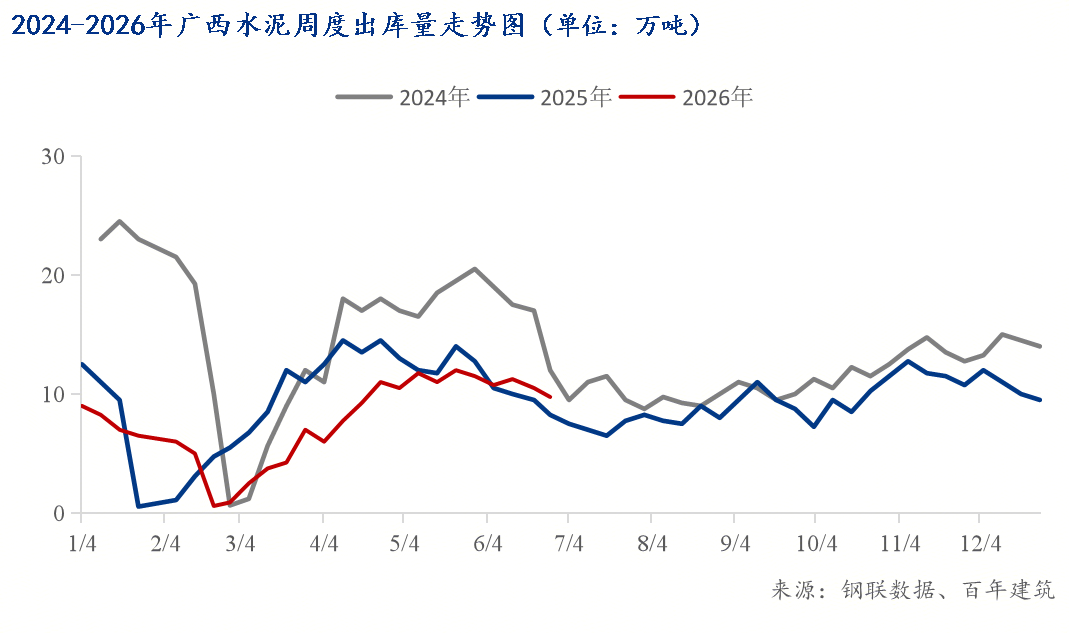

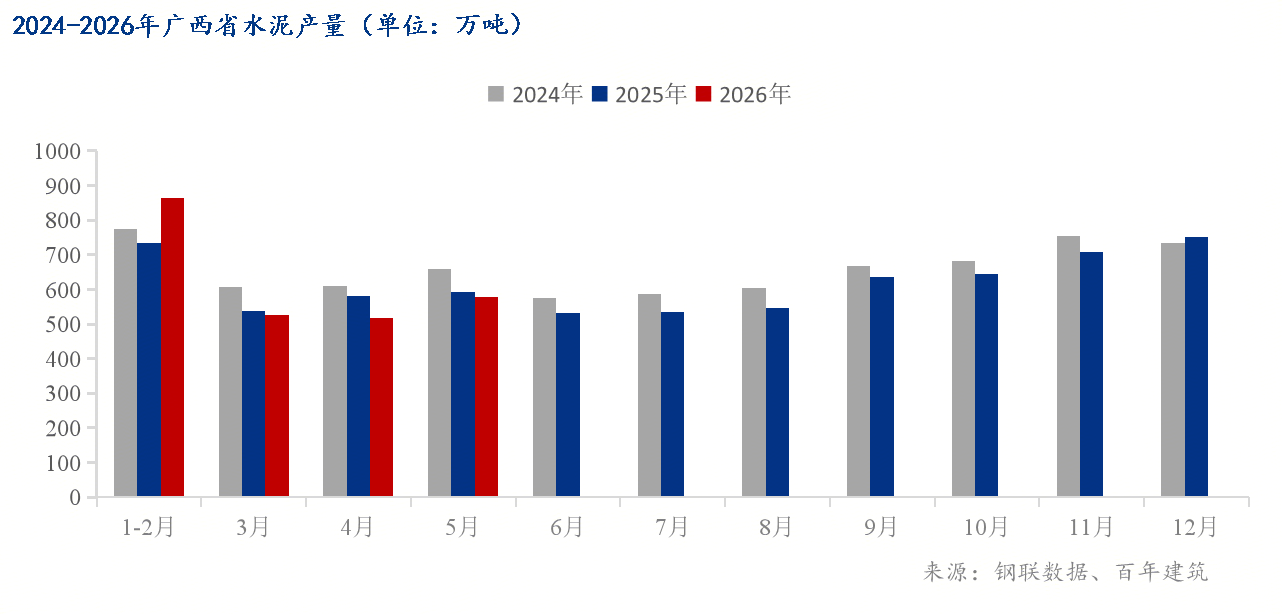

概述:截至6月30日,广西P.O42.5散装水泥均价为257.47元/吨,月环比下跌约5.8%,同比下跌约23.6%。6月广西水泥市场整体呈现“先稳后涨再承压”走势:上旬价格基本平稳,6月6日桂林地区散装水泥尝试推涨20元/吨,但落地幅度仅10元/吨;中下旬受持续强降雨、洪水预警及端午假期三重因素叠加影响,终端施工大面积受阻,需求急剧萎缩,价格承压回落。需求端,截至6月23日,广西样本企业水泥出库量仅6.6万吨,环比下降3%,同比骤降51.7%;供给端,1-5月广西水泥产量累计3251.28万吨,同比下降10.2%,上半年累计错峰停窑达87天。整体看,市场呈现“极端天气压制需求、供给收缩难抵库存高位”的弱势格局,价格持续探底。

截至6月30日,广西P.O42.5散装水泥均价为257.47元/吨,月环比下跌约5.8%,同比下跌约23.6%。6月广西水泥价格整体处于近几年低位。上旬,受益于省内错峰生产执行良好、企业仓库存储上的压力阶段性缓解及周边广东市场涨价氛围带动,广西水泥均价在6月初约为310元/吨。6月6日,桂林地区散装水泥价格尝试推涨20元/吨,但从市场实际成交情况去看,落地幅度仅为10元/吨。此轮涨价主要受煤炭价格上行推动,生产所带来的成本持续走高、企业利润被严重压缩,厂家被迫“以涨止跌”。然而,进入中下旬,广西遭遇持续强降雨、局部洪水预警,叠加端午假期工厂停工等因素,终端施工受阻严重,需求表现清淡。受极端天气影响,价格持续承压回落。据中国水泥网行情数据,6月广西P.O42.5散装水泥均价较去年同期下跌75元/吨。有必要注意一下的是,6月底广西区域内各大水泥企业强化涨价协同操作,叠加周边省份涨价情绪传导、原材料成本抬升等因素,市场已显现30-40元/吨的上调倾向。

截至6月23日,广西样本企业水泥出库量仅6.6万吨,环比下降3%,较2025年同期骤降51.7%。本轮出库量大幅度地下跌的直接原因是持续强降雨引发的工地停工和洪水导致的道路中断。一方面,大面积持续降雨导致乡村及偏远工地道路严重受损,多条道路积水,水泥运输车辆、船舶周转效率显而易见地下降;另一方面,洪水预警迫使沿江部分水泥厂停产避险,企业阶段性暂停生产和装车作业,场内发货被迫中断,叠加端午节前后大批工人返乡、工厂例行检修等原因,共同拉低了本周水泥出库量。6月本就是广西传统雨季,月均降水量常在300毫米以上,但今年入汛以来强降雨过程更频繁,桂林、河池等地发布暴雨预警。此次降雨维持的时间长、覆盖范围广,导致下游基建、市政和房建项目停工周期拉长,使得6月广西水泥出库量表现大幅弱于往年同期。基建方面,部分临近收尾的工程建设项目已进入末期,新增中标项目尚未大规模开工,搅拌站及水泥预制构件厂产能利用率有所下滑;房地产项目依旧保持低迷态势,新增开工项目稀缺,下游混凝土搅拌站订单量不足,进而带动散装水泥提货量大幅收缩。

据水泥网统计,6月广西水泥企业错峰生产约16天左右。广西水泥市场一直处在供强需弱格局,企业库存高企。上半年累计错峰停窑天数已达45+42天,较2025年上半年有所增加。停窑天数增加的根本原因有三:一是市场供需持续失衡,需求端走弱加剧,基建、地产开工没有到达预期,水泥实际的需求较2025年同期进一步下滑,区域库存堆积,行业只可以通过加长错峰停窑压缩熟料供给,缓解库存积压;二是区域价格跌至历史低位,企业协同保价诉求增强,行业为遏制恶性低价竞争,主动加大停窑协同力度;三是环保与错峰政策配套加码,上半年大气污染管控常态化,叠加汛期能耗调度要求,临时停产、常态化错峰叠加,进一步推高上半年整体停窑总天数。尽管停窑力度持续加大,但广西熟料库容比仍维持在50%-60%的高位。

国家统计局多个方面数据显示:2026年1-5月,广西地区水泥产量累计3251.28万吨,较去年同期下降10.2%。其中,5月单月广西水泥产量为636.98万吨。从产量趋势来看,1-2月虽短期冲高,但3-5月产量持续明显收缩,上半年整体产量同比回落。从近年趋势看,广西水泥产量年年在下降,2026年上半年下滑幅度明显,反映出区域基建、房地产需求走弱,以及常态化错峰停窑、行业供需失衡带来的综合影响。产量收缩短期内对价格形成一定支撑,但从整体看,产量收缩更多是“被动减产”而非“需求回暖”,市场仍处于弱平衡状态。

据Mysteel统计,截至6月2日,广西防城港、贵港等地水泥企业采购的烧结煤均价约为1080元/吨,同比上涨约36%。煤炭占水泥熟料生产所带来的成本的30%-40%,是核心燃料。近期煤炭价格上行直接推高生产所带来的成本,促使水泥企业修复利润意愿增强。据监测,5月中旬广西区内煤炭价格1873元/吨。高成本压力下,企业具有着强烈的涨价意愿,这也是6月6日桂林地区企业尝试推涨价格的最终的原因。然而,受极端天气压制需求的影响,涨价落地效果不佳。

小结:6月广西水泥市场整体呈现“极端天气压制需求、成本推涨难以落地”的运行特征。月初价格基本平稳,6月6日桂林尝试推涨20元/吨,但落地仅10元/吨。中下旬持续强降雨、洪水预警及端午假期三重因素叠加,终端施工大面积停滞,出库量环比降3%、同比骤降51.7%。同期行业主动加大错峰生产力度,上半年累计停窑达87天,1-5月水泥产量同比下降10.2%,但库存仍维持50%-60%高位。整体市场在成本支撑与极端天气压制需求的博弈中运行,价格处于近几年低位。

7月,广西重点项目建设持续推进,为水泥需求提供底部支撑。南深高铁(玉林至岑溪段)、黄百铁路(广西段)、平陆运河等重大工程进入施工高峰期。环北部湾广西水资源配置工程全线加速推进,该工程是广西“一号水网”核心项目,总长约590公里,涵盖干线、支线亿元。南宁市郊铁路机场线、柳梧铁路等基建项目也在加快进度。此外,2026年广西重大建设项目共1842个,总投资达3.27万亿元,年度计划投资超4980亿元,其中83%的项目已明确业主单位、开工节点和配套资产金额来源。随着7月出梅后晴好天气增多,前期受雨水制约的项目有望逐步提速,带动水泥需求边际回暖。

为缓解经营压力,自7月2日起,广西全省水泥企业推涨水泥价格40元/吨。与此同时,区域内同步启动差异化错峰生产计划,各企业停窑天数在12至15天不等。从供给侧看,错峰生产是此轮动作的主要推动因素。12至15天的停窑安排,意味着7月全省水泥有效产出将出现实质性收缩,对冲当前高仓库存储上的压力。近期区域内水泥窑线集中停窑,加之各厂利润持续收缩,为缓解成本压力,水泥价格相应上调。上半年累计错峰停窑已达87天,在持续高强度的供给管控下,市场供给端收缩力度将进一步加大。

展望7月,广西水泥市场在供需两端均有关键支撑。供应方面,7月2日起全省启动差异化错峰生产计划,各企业停窑12至15天,叠加上半年累计停窑87天的高强度管控,供给端实质性收缩将有效缓释仓库存储上的压力。需求方面,南深高铁、黄百铁路、平陆运河等重大工程持续推进,环北部湾广西水资源配置工程全线加速,基建项目托底内需,随着出梅后天气好转,前期受雨水制约的项目有望加速推进。成本方面,煤炭价格同比上涨约36%,水泥企业修复利润意愿强烈。价格这一块,6月底区域内各大水泥企业已强化涨价协同操作,叠加7月2日全省推涨40元/吨,推涨信号明确。但需警惕的是,当前广西正值雨季,阴雨连绵导致终端施工受阻,水泥需求表现清淡,40元/吨的涨幅对市场承接力构成直接考验。综合看来,在供给端实质性收缩、成本高位运行与需求边际改善的预期下,预计7月广西水泥价格以筑底反弹为主,但推涨实际落实情况仍需进一步跟踪观察。