mk体育官网入口:百年建筑月报:7月全国水泥价格有望筑底企稳

来源:mk体育官网入口 发布时间:2026-07-05 14:54:34

mk体育官网直达:

6月水泥市场呈现供需两弱格局,价格窄幅震荡,指数环比微涨0.11%,同比下跌8.42%。受南方梅雨及农忙影响,需求季节性回落,出库量环比下降15%;尽管错峰生产深化致熟料运转率降至46%,但高仓库存储上的压力未解。成本端动力煤均价环比上涨2.2%,进一步压缩企业利润。展望7月,随着梅雨季结束、专项债加速发行及错峰生产持续,需求有望边际回暖,预计出库量环比回升3%-5%。在成本高位支撑与供给收缩下,水泥价格有望筑底企稳,预计指数环比上涨0.5%-1.5%,同比降幅收窄至7%以内。但受房地产下行及高库存制约,涨幅空间存在限制,行业全面复苏仍需等待需求端实质性释放。

概述:6月水泥市场整体呈现需求季节性走弱、供给错峰收缩、成本高位支撑的供需两弱格局。南方梅雨季压制施工进度,出库量持续回落,北方虽有基建托底但增量有限,区域分化进一步加剧。展望7月,随着梅雨季结束、专项债加速发行和错峰生产持续深化,市场有望逐步筑底企稳,但全面回升仍需等待需求端的有效释放。

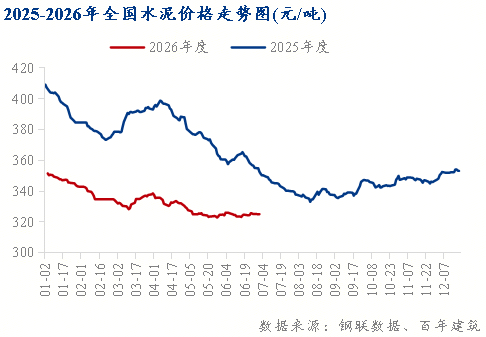

6月全国水泥价格整体呈现窄幅波动、涨少跌多的走势。截至6月30日,百年建筑网水泥价格指数为325元/吨,月环比上涨0.11%,同比下跌8.42%。全月价格在322至326元/吨区间窄幅震荡,并未出现此前预期的重回上升通道走势。月内长三角地区涨价预期再次落空,江苏、浙江、安徽等地企业虽有多轮推涨意愿,但受梅雨季需求疲软制约,实际落地困难。华东地区整体维持低位弱稳运行,局部市场涨后回跌。中南区域分化明显,湖北在错峰生产持续加码支撑下涨价30元/吨基本落地,而湖南长株潭地区价格下降20元/吨,广东、广西受持续强降雨影响成交清淡。西南地区川渝部分市场推涨30至50元/吨,但落实幅度普遍在30元/吨左右,云南在成本压力驱动下推动涨价30元/吨。华北地区推涨乏力,石家庄虽有20元/吨推涨但市场反响平淡,实际成交未见变动。东北地区推涨30至50元/吨后价格再度回落。西北地区陕西推涨动力不足,新疆竞争激烈、价格承压下行。涨价区域较5月明显收窄,区域分化格局加剧。

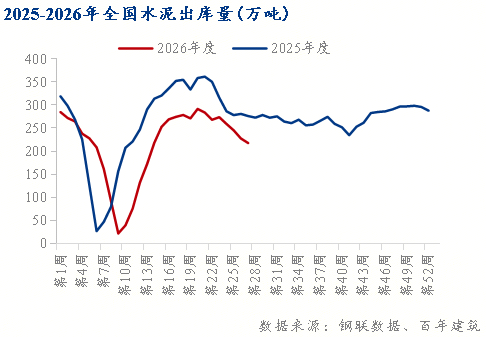

6月全国水泥出库量呈现逐周回落态势。据百年建筑网调研多个方面数据显示,6月全国250家水泥企业周均出库量237.3万吨,月环比下降15%,同比下降15.3%。基建直供量周均156.8万吨,月环比下降7.9%,同比下降6.6%。基建端虽有重点工程支撑但施工放缓,房建端受损最重,民用端则受天气和情绪拖累。506家混凝土搅拌站产能利用率从6月初的6.72%逐周下降至月末的5.86%左右。需求下行主要受南方梅雨、农忙及部分地区管控等多重因素压制,南方多省降雨天数超过15天,户外施工进度明显受阻。

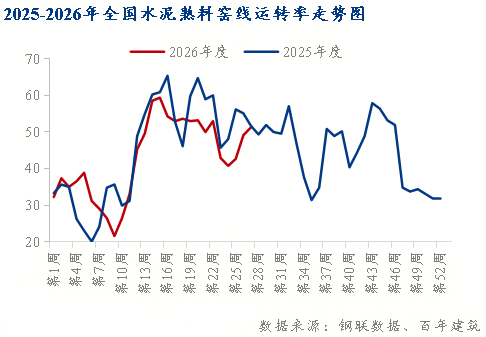

6月全国错峰生产政策进入深化执行期。北方产区6月停窑天数普遍在12至18天,南方产区停窑天数在8至12天。据百年建筑网调研,6月全月熟料线个百分点。但仓库存储上的压力并未因供给收缩而明显缓解,6月库容比持续处于高位运行。6月上旬水泥库容比为59.3%,较5月上升0.1个百分点。库存去化尚未形成趋势,根本原因是需求恢复速度仍慢于供给收缩力度。国家统计局数据显示,2026年1至5月全国水泥累计产量5.91亿吨,同比下降8.6%。其中5月单月水泥产量1.50亿吨,同比下降8.1%。根据百年建筑网预测,6月水泥产量当月同比下降10%,较5月有所减产。产量持续收缩反映出行业主动去产能的趋势,但供需关系仍处于向紧平衡过渡的阶段,库存高企仍是制约价格反弹的核心因素之一。

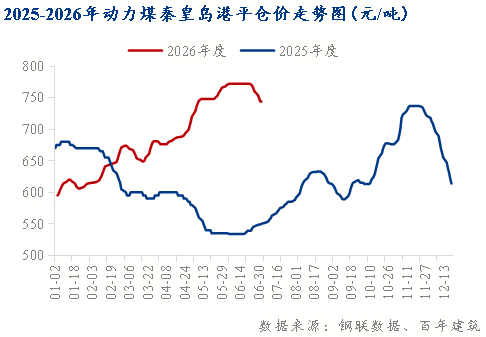

6月动力煤价格较5月份小幅上涨,创年内新高。据我的钢铁网数据,2026年6月全国动力煤均价766元/吨,月环比上升2.2%,同比上升42.4%。按吨水泥耗煤0.12吨测算,煤炭成本占水泥生产所带来的成本比重维持在50%以上,水泥企业成本端压力依然较大。在成本高企而价格涨幅有限的背景下,行业平均吨毛利较5月进一步收窄。从区域来看,北方市场虽有基建需求拉动,但价格竞争激烈,企业纯收入空间存在限制;南方市场受梅雨季影响出货量下滑,部分中小企业亏损面有所扩大。行业协会持续组织稳价座谈会,带领企业合理控制出货节奏,避免恶性低价竞争,但整体盈利改善仍需等待需求端的实质性回暖。

7月随着南方梅雨季逐步结束,户外施工条件将显著改善,前期受降雨压制的施工需求有望集中释放。从政策面看,2026年上半年基建投资保持较强韧性。国家统计局数据显示,2026年1至5月基础设施投资同比增长0.6%,其中水上运输业投资提高23.3%,航空运输业投资提高21.7%,生态保护和环境治理业投资提高3.5%。2026年6月地方政府债总发行量达11487.37亿元,环比5月增长42.7%,专项债资金加速拨付到位将为下半年重点项目建设提供有力资金保障。三峡水运新通道等超级工程已开工建设,后续交通、水利、能源等重点领域重点项目将进入施工高峰期。预计7月水泥出库量环比将回升3%至5%,同比降幅有望收窄至10%以内。但需注意,房地产投资仍处下行通道,1至5月全国房地产开发投资同比下降16.2%,房屋新开工面积下降22.6%,房建端需求短期内难以显著改善,需求结构基建强、房建弱的格局仍将持续。

2026年三季度水泥错峰生产政策将继续深化执行。根据各省计划,北方产区7月停窑天数普遍在15至20天,南方产区停窑天数在10至15天。特别是山西7月计划错峰停窑20天,山东7月计划错峰停窑20天,四川6至7月停窑力度加大。预计7月全国熟料线%区间,供给端收缩力度保持高位。但有必要注意一下的是,当前66%左右的库容比仍处于偏高位置,库存去化仍是7月行业面临的主要挑战。若需求回升幅度有限,高库存可能继续压制价格上行空间。中长期来看,中国水泥协会已发布《关于逐步推动水泥行业反内卷稳增长高水平质量的发展工作的意见》,行业自律和错峰生产机制有望进一步强化,供给端的主动收缩将是支撑价格的重要力量。

7月动力煤价格预计维持在700至730元/吨区间运行,较6月均价有所回落但仍处相对高位。当前环渤海动力煤现货价格仍保持韧性,原燃材料成本刚性支撑依然存在。不过需注意,若7月煤价进一步下行至700元/吨以下,成本支撑逻辑将有所弱化,部分区域企业挺价意愿可能松动。此外,成品油价格调整后物流成本稳中有升,综合看来水泥企业成本端压力未见明显缓解。在成本高位运行的背景下,企业提价意愿普遍较强,部分区域已开始酝酿新一轮涨价计划。

综合供需两端因素,7月水泥市场有望逐步筑底企稳。利好方面,梅雨季结束后需求边际回暖、错峰生产持续发力、成本高位支撑企业挺价意愿,加之专项债加速发行带动基建项目资金到位改善,多重因素有望推动价格企稳。利空方面,60%左右的熟料库容比偏高,库存去化需要一些时间,将在某些特定的程度上制约价格上升空间;房地产需求仍处下行通道,难以提供增量支撑;部分区域供应过剩矛盾尚未根本缓解,价格竞争可能反复。综合判断,预计7月水泥价格指数环比上涨0.5%至1.5%,同比降幅收窄至7%以内。北方区域受基建需求拉动,价格上涨动力有望强于南方市场。行业盈利水平将随价格企稳而边际修复,但全面改善仍需等待需求端的更强劲复苏,预计三季度末至四季度初行业景气度有望迎来更明显的回升。